钢价分析:LPR维持不变,库存分化,后市如何走?

摘要:

本周黑色系市场出现高位回落,双焦领跌,跌幅超3%,铁矿石和期钢跌幅相对较小。现货方面,价格整体持稳,部分地区小幅上调,但唐山钢坯出厂价下调。LPR维持不变,符合市场预期,短期内降息...

摘要:

本周黑色系市场出现高位回落,双焦领跌,跌幅超3%,铁矿石和期钢跌幅相对较小。现货方面,价格整体持稳,部分地区小幅上调,但唐山钢坯出厂价下调。LPR维持不变,符合市场预期,短期内降息... 本周黑色系市场出现高位回落,双焦领跌,跌幅超3%,铁矿石和期钢跌幅相对较小。现货方面,价格整体持稳,部分地区小幅上调,但唐山钢坯出厂价下调。LPR维持不变,符合市场预期,短期内降息可能性较小。

影响钢价的因素:

- LPR维持不变: 一方面,前期政策效果良好,GDP目标顺利完成;另一方面,近期离岸人民币走低,降息将增加汇率压力;此外,维持LPR不变也有助于稳定银行净息差。展望2025年,市场专家预计央行仍会实施降息,这将引导LPR下调,尤其对房贷的定向降息将刺激房地产市场,缓解企业资金压力,但钢铁企业仍面临转型升级的挑战。

- 库存分化: 39个城市钢材库存环比增加1.96%。建材库存大增5.25%,而卷板类库存下降,整体累库节奏偏慢。建材库存增加主要由于螺纹钢价格下滑,市场心态悲观,冬储意愿不强;卷板库存下降,但产需双弱,被动去库迹象明显。低库存对钢价构成支撑,但难以推高价格。节后终端需求回暖将支撑钢价上涨。

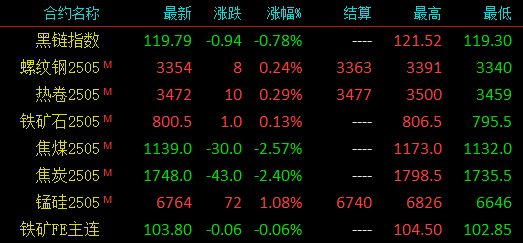

- 现货小幅上调: 建材、热卷、中厚板价格均小幅上涨,涨幅在10-50元/吨不等。

- 期货小幅回落: 螺纹钢和热卷小幅上涨,而焦煤和焦炭大幅下跌,铁矿石小幅上涨。

后市展望:

黑色系上涨主要源于宏观预期改善。国内宏观经济1月份整体偏稳,LPR符合市场预期,春节将至,资金炒作力度或将减弱。海外不确定性是主要风险点,进入下旬,不确定性将增加市场波动。期螺高位回落,短期存在回调迹象。预计明日现货价格震荡回落,幅度0-20元。

深度分析:

本文信息主要基于短期市场波动,并未深入探讨长期发展趋势。以下是一些需要进一步考虑的因素:

- 房地产市场复苏情况: 房地产市场对钢铁需求影响巨大,其复苏程度将直接影响钢价走势。

- 基建投资力度: 国家基建投资力度将对钢铁需求产生重要影响。

- 环保政策: 环保政策对钢铁行业产能的影响不容忽视。

- 国际市场形势: 国际钢铁市场价格及供需状况将对国内市场产生影响。

- 技术创新: 钢铁行业的科技创新和产业升级将影响长期竞争格局。

风险提示:

以上分析仅供参考,不构成投资建议。投资者应根据自身情况谨慎决策,并注意投资风险。市场波动剧烈,信息变化迅速,需持续关注市场动态。

还没有评论,来说两句吧...